Câu hỏi “doanh nghiệp tạo ra giá trị ở đâu” tưởng như đơn giản, nhưng cách trả lời nó lại phản ánh toàn bộ triết lý quản trị của một doanh nghiệp. Nếu câu trả lời chỉ dừng ở “lợi nhuận sau thuế” hay “tăng trưởng doanh thu”, doanh nghiệp đang nhìn giá trị qua một lát cắt rất hẹp — lát cắt dễ đo, dễ báo cáo, nhưng không phản ánh đầy đủ những gì đang thực sự quyết định sự tồn vong dài hạn của tổ chức.

Bài viết này đặt vấn đề theo hướng ngược lại: thay vì tìm một định nghĩa duy nhất, hãy tách “giá trị” ra thành các tầng khác nhau, xem xét việc mỗi tầng được tạo ra ở đâu trong vận hành doanh nghiệp, dựa trên cả nền tảng lý thuyết quản trị đã được kiểm chứng lẫn dữ liệu thực chứng từ thị trường.

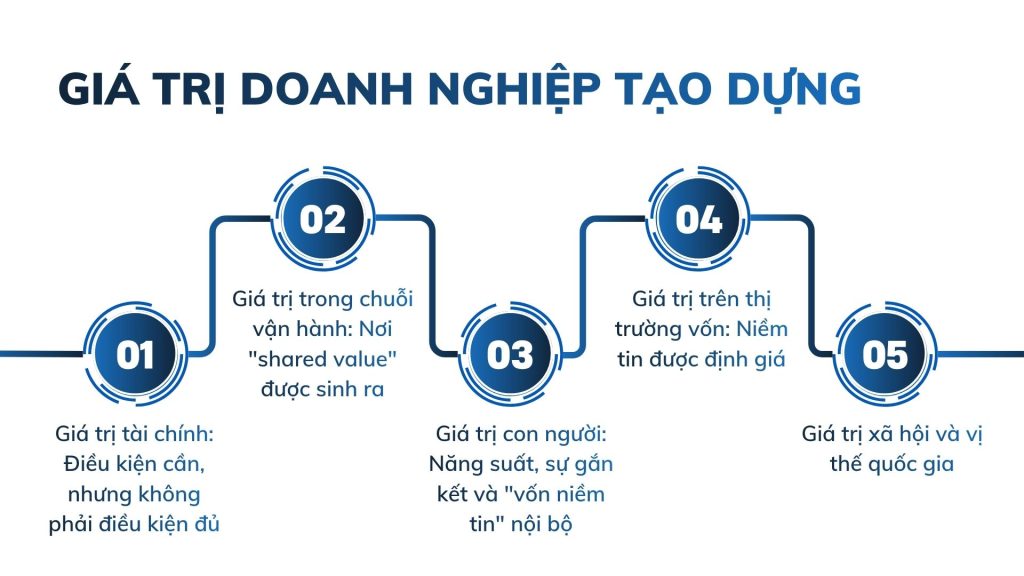

1. Giá trị tài chính: Điều kiện cần, nhưng không phải điều kiện đủ

Không thể phủ nhận: mọi giá trị khác của doanh nghiệp đều phải được neo vào một nền tảng tài chính lành mạnh. Doanh thu, biên lợi nhuận, dòng tiền là “ngôn ngữ chung” để đo lường sức khỏe vận hành, và là điều kiện tiên quyết để doanh nghiệp có nguồn lực đầu tư cho mọi tầng giá trị còn lại.

Tuy nhiên, chính tại đây cũng xuất hiện giới hạn tư duy phổ biến nhất: xem tài chính là đích đến thay vì kết quả. Giáo sư Michael Porter và cộng sự Mark Kramer của Đại học Harvard đã từng lập luận rằng nhiều doanh nghiệp vẫn bị mắc kẹt trong cách tiếp cận giá trị đã lỗi thời — tối ưu hóa hiệu quả tài chính ngắn hạn trong khi bỏ qua nhu cầu cốt lõi của khách hàng và những tác động rộng hơn quyết định thành công dài hạn của chính họ, từ đó thường xuyên phớt lờ phúc lợi khách hàng, sự suy giảm tài nguyên và tính bền vững của nhà cung cấp lẫn cộng đồng xung quanh.

Nói cách khác: giá trị tài chính là kết quả đo được của các tầng giá trị sâu hơn — chứ bản thân nó không sinh ra giá trị. Một doanh nghiệp có lợi nhuận tốt trong một quý, một năm, chưa chắc đã “tạo giá trị” theo nghĩa bền vững, nếu con số đó đến từ việc cắt giảm chi phí lao động dưới chuẩn, khai thác tài nguyên vượt ngưỡng, hay trì hoãn đầu tư công nghệ.

2. Giá trị trong chuỗi vận hành: Nơi “shared value” được sinh ra

Đây là tầng giá trị mà lý thuyết quản trị hiện đại xem là trung tâm. Porter và Kramer chỉ ra ba cách cụ thể mà doanh nghiệp có thể tạo ra “giá trị chia sẻ” (shared value) — đồng thời sinh lợi nhuận và tạo tác động tích cực cho xã hội: tái định hình sản phẩm và thị trường để đáp ứng nhu cầu xã hội chưa được phục vụ, tái định nghĩa năng suất trong chuỗi giá trị (sử dụng tài nguyên, năng lượng, nhân lực hiệu quả hơn), và xây dựng các cụm ngành hỗ trợ (cluster) tại địa phương nơi doanh nghiệp hoạt động.

Điểm mấu chốt trong luận điểm này là: giá trị không chỉ được tạo ra ở “đầu ra” (sản phẩm bán được bao nhiêu), mà còn ở cách vận hành nội bộ chuỗi giá trị — từ thu mua nguyên liệu, sử dụng năng lượng, đến quản lý logistics. Đây chính là lý do vì sao đầu tư vào hiệu quả vận hành (tối ưu năng lượng, giảm hao phí, số hóa quy trình) không nên bị xem là “chi phí tuân thủ”, mà là một kênh tạo giá trị trực tiếp — một quan điểm cũng được minh chứng bằng dữ liệu: nghiên cứu của McKinsey dẫn ví dụ tập đoàn 3M đã tiết kiệm được 2,2 tỷ USD kể từ khi triển khai chương trình “phòng ngừa ô nhiễm mang lại lợi ích” (Pollution Prevention Pays) từ năm 1975, thông qua việc tái thiết kế sản phẩm và quy trình sản xuất để giảm phát thải ngay từ đầu, thay vì xử lý hậu quả sau đó.

3. Giá trị con người: Năng suất, sự gắn kết và “vốn niềm tin” nội bộ

Tầng giá trị thứ ba nằm ở nguồn nhân lực — không chỉ dưới góc độ chi phí lao động, mà dưới góc độ năng suất và sự gắn kết. Đây là tầng giá trị khó đo lường bằng con số kế toán trực tiếp, nhưng lại có tương quan rõ rệt với hiệu quả tài chính dài hạn.

Một nghiên cứu dài hạn của Alex Edmans (London Business School), được McKinsey dẫn lại, cho thấy các doanh nghiệp nằm trong danh sách “100 nơi làm việc tốt nhất” của Fortune tạo ra mức sinh lời cổ phiếu cao hơn từ 2,3% đến 3,8% mỗi năm so với nhóm doanh nghiệp cùng ngành, trong giai đoạn quan sát kéo dài hơn 25 năm. Đây là bằng chứng thực nghiệm quan trọng: đầu tư vào con người — môi trường làm việc, sự công bằng, ý nghĩa công việc — không phải là một khoản “phúc lợi ngoài lề”, mà là một kênh tạo giá trị có thể lượng hóa được trong dài hạn.

Với doanh nghiệp Việt Nam, tầng giá trị này càng quan trọng trong bối cảnh cạnh tranh nhân lực chất lượng cao ngày càng gay gắt. Vòng lặp “nhân tài → năng suất → tăng trưởng → tái đầu tư cho con người” không phải là một khẩu hiệu, mà là một cơ chế có cơ sở thực chứng.

4. Giá trị trên thị trường vốn: Niềm tin được định giá

Tầng giá trị thứ tư nằm ở mối quan hệ giữa doanh nghiệp và thị trường vốn — nơi các cam kết về môi trường, xã hội và quản trị (ESG) được “định giá” thành chi phí vốn, mức độ rủi ro và khả năng tiếp cận tài chính.

Đây là tầng giá trị có khối lượng bằng chứng thực nghiệm lớn nhất. Trong báo cáo “Five Ways That ESG Creates Value”, các chuyên gia của McKinsey đã rà soát hơn 2.000 nghiên cứu học thuật về tác động của các yếu tố ESG đến hiệu suất sinh lời cổ phiếu, và phát hiện 63% trong số đó cho kết quả tích cực, so với chỉ 8% cho kết quả tiêu cực — phần còn lại trung tính. Nghiên cứu này cũng chỉ ra 5 kênh cụ thể mà ESG chuyển hóa thành giá trị tài chính: thúc đẩy tăng trưởng doanh thu, giảm chi phí vận hành, hạn chế rủi ro pháp lý – quản lý nhà nước, nâng cao năng suất lao động, và tối ưu hóa hiệu quả đầu tư – phân bổ vốn.

Ở phía nhà đầu tư, xu hướng này cũng được xác nhận từ khảo sát của PwC, cho thấy phần lớn nhà đầu tư tổ chức toàn cầu hiện coi yếu tố ESG là một tiêu chí quan trọng khi ra quyết định đầu tư. Điều này lý giải vì sao các doanh nghiệp có hồ sơ ESG minh bạch, được kiểm chứng độc lập, thường tiếp cận được nguồn vốn với chi phí thấp hơn so với nhóm doanh nghiệp không công bố hoặc công bố thiếu nhất quán.

5. Giá trị xã hội và vị thế quốc gia: Tầng giá trị vượt ra ngoài biên giới doanh nghiệp

Tầng giá trị cuối cùng — và thường bị đánh giá thấp nhất trong tư duy quản trị truyền thống — là tác động của doanh nghiệp đến cộng đồng, môi trường và mục tiêu phát triển quốc gia. Đây là tầng giá trị khó quy đổi trực tiếp thành lợi nhuận ngắn hạn, nhưng lại quyết định “giấy phép hoạt động ngầm” (social license to operate) của doanh nghiệp trong dài hạn.

Tại Việt Nam, tầng giá trị này gắn liền trực tiếp với khung chính sách quốc gia. Theo Quyết định số 1658/QĐ-TTg của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050, mục tiêu quốc gia là giảm cường độ phát thải khí nhà kính trên GDP ít nhất 15% vào năm 2030 và ít nhất 30% vào năm 2050 so với năm 2014. Mỗi doanh nghiệp giảm phát thải, tạo việc làm chất lượng hay đóng góp ngân sách không chỉ tối ưu hóa lợi ích riêng, mà đang trực tiếp cộng hưởng vào một mục tiêu quốc gia có thể đo lường được.

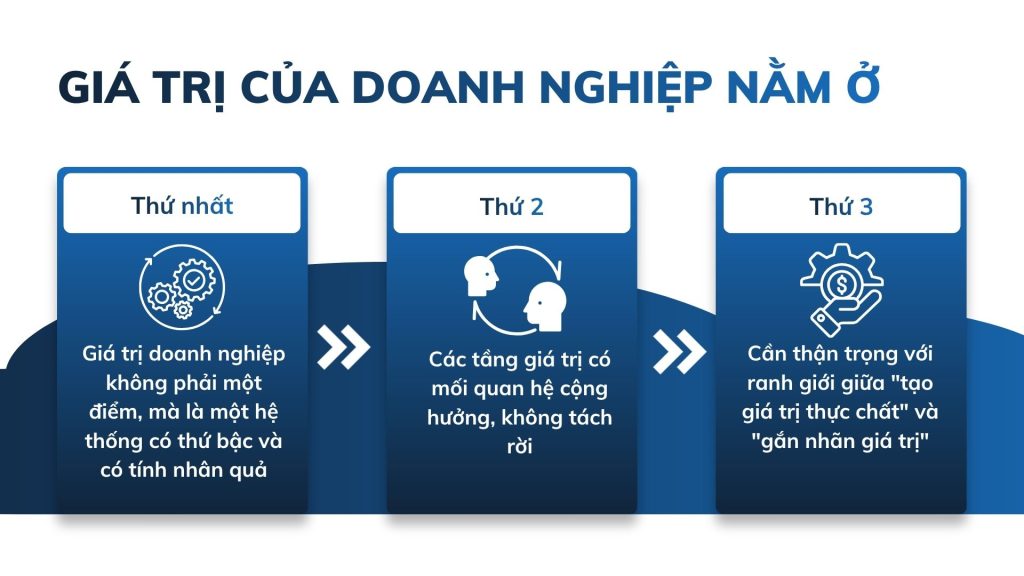

Vậy, giá trị doanh nghiệp thực sự nằm ở đâu?

Tổng hợp năm tầng phân tích trên, có thể rút ra ba nhận định mang tính luận giải:

Thứ nhất, giá trị doanh nghiệp không phải một điểm, mà là một hệ thống có thứ bậc và có tính nhân quả. Giá trị tài chính là kết quả đo lường được của các tầng giá trị sâu hơn (vận hành, con người, niềm tin thị trường, tác động xã hội), chứ không phải là nguồn gốc của giá trị. Doanh nghiệp chỉ tối ưu tầng tài chính mà bỏ qua các tầng còn lại thường đạt được kết quả tốt trong ngắn hạn nhưng tích lũy rủi ro dài hạn.

Thứ hai, các tầng giá trị có mối quan hệ cộng hưởng, không tách rời. Bằng chứng thực nghiệm từ McKinsey, Porter & Kramer, hay nghiên cứu của Edmans đều cho thấy: đầu tư vào vận hành hiệu quả, con người, và minh bạch ESG không đánh đổi với lợi nhuận, mà trong đa số trường hợp được quan sát, có tương quan tích cực với hiệu quả tài chính dài hạn. Đây là luận điểm quan trọng để phản biện lại quan niệm phổ biến rằng “làm ESG, làm bền vững sẽ tốn kém và giảm lợi nhuận”.

Thứ ba, cần thận trọng với ranh giới giữa “tạo giá trị thực chất” và “gắn nhãn giá trị”. Việc trích dẫn các khung lý thuyết và số liệu thống kê ở trên không đồng nghĩa mọi doanh nghiệp công bố cam kết ESG hay phát ngôn về “giá trị bền vững” đều đang thực sự tạo ra giá trị. Bản thân McKinsey cũng lưu ý: không phải kênh giá trị nào cũng áp dụng, hay áp dụng với cùng mức độ, trong mọi ngành và mọi bối cảnh doanh nghiệp. Vì vậy, việc đánh giá một doanh nghiệp có thực sự “tạo giá trị” hay không đòi hỏi minh chứng định lượng — dữ liệu tài chính, chỉ số ESG được kiểm chứng độc lập, năng suất, mức độ đổi mới — chứ không thể dừng ở tuyên bố định tính.

Góc nhìn từ Viet Research

Trong hoạt động nghiên cứu và đánh giá doanh nghiệp Việt Nam hàng năm — thông qua các chương trình như Value500, Value10, ESG100 — Viet Research tiếp cận câu hỏi “doanh nghiệp tạo ra giá trị ở đâu” theo đúng tinh thần đa tầng nêu trên: không chỉ nhìn vào kết quả tài chính, mà xem xét đồng thời hiệu quả vận hành, chất lượng nguồn nhân lực, mức độ đổi mới sáng tạo, thực hành ESG có minh chứng, và đóng góp cho cộng đồng. Đây là cách tiếp cận giúp phân biệt giữa những doanh nghiệp thực sự xây dựng năng lực cạnh tranh bền vững với những doanh nghiệp chỉ dừng ở mức công bố cam kết.

Tổng hợp